")

")

Преодолев все препятствия на своем пути, спустя 12 лет после заключения первого экспортного контракта в 2001 году с Турцией, в сентябре Азербайджан подписывает новые контракты с европейскими компаниями объемом 250 млрд. куб. м на 25 лет стоимостью около $200 млрд.

Долгосрочные соглашения подписаны с компаниями “Axpo Trading AG”, “Bulgargaz EAD”, “DEPA Public Gas Corporation of Greece S.A.”, “Enel Trade SpA”, “E.ON Global Commodities SE”, “Gas Natural Aprovisionamientos SDG S.A.”, “GDF SUEZ S.A.”, “Hera Trading srl” и “Shell Energy Europe Limited” о продаже газа со второй стадии разработки месторождения «Шах Дениз» в Европу.

Это огромный прорыв на мировой рынок Азербайджана, что еще больше укрепляет и расширяет его роль как влиятельного мирового энергетического игрока и желанного энергетического партнера для других прикаспийских стран. По весьма относительным и усредненным подсчетам, согласно высказываниям руководителей SOCAR, получается, что Азербайджан и его партнеры получат за 1 тыс. куб. м. газа «Шах Дениз» в течение 25 лет в общей сложности $800 (примерно $22,8 mmBtu или $76, 2 MWh).

Отличительная черта контракта в том, что газ «Шах Дениз» нацелен на страны ЕС, где цены на газ традиционно наиболее высокие и демонстрируют в последние годы верхнюю планку свыше 32 евро MWh (400 евро тыс куб. м) – это Греция, Италия, Болгария. Широкий список европейских партнеров SOCAR говорит о высокой ликвидности азербайджанского газа в Европе с одной стороны и высокой рентабельности каспийских газодобывающих проектов с другой, и это несмотря на издержки связанные с почти 10-ти летней задержкой реализации «Шах Дениз».

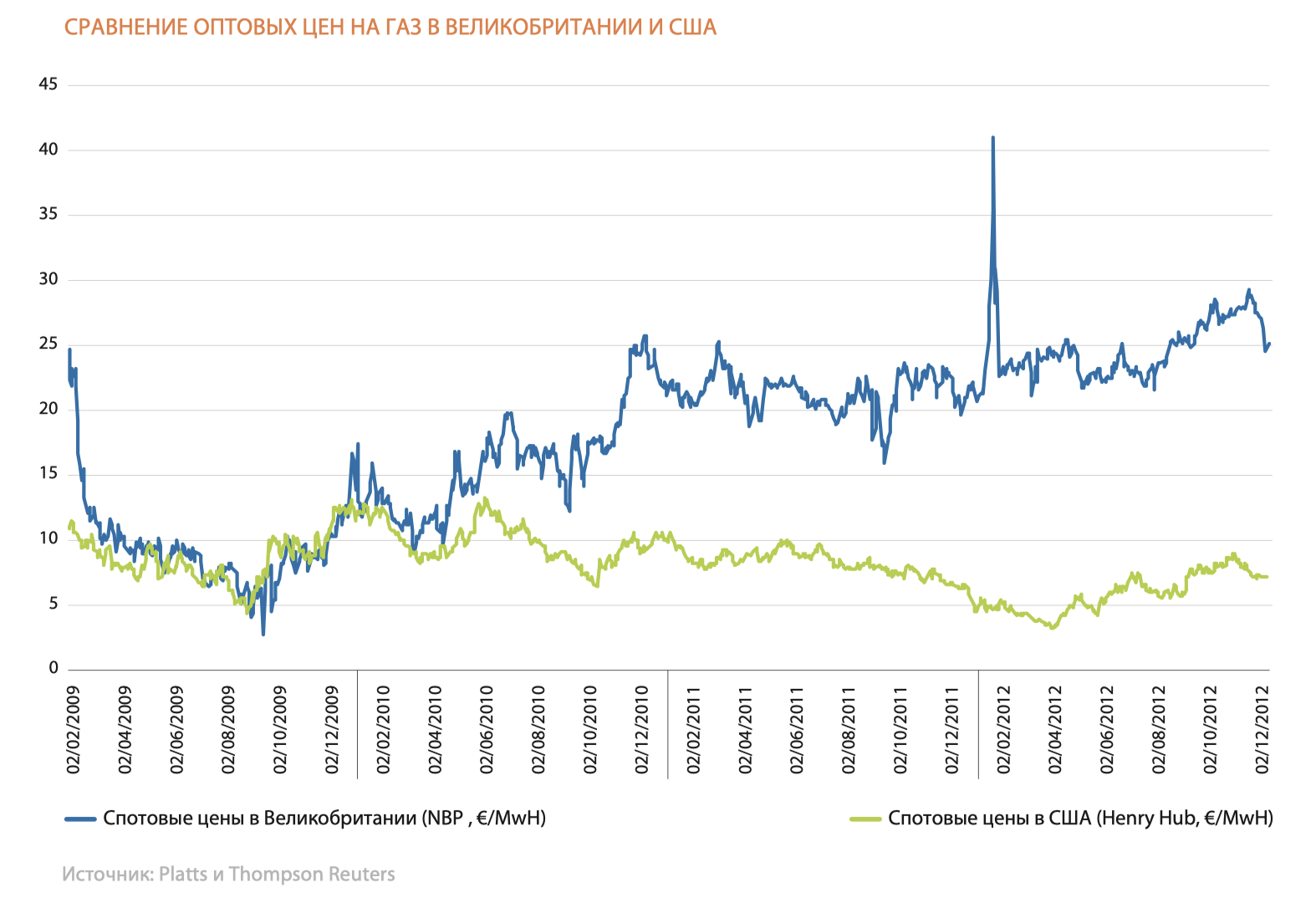

Не вдаваясь в детали математических подсчетов соотношений рисков, показателей расходов и внутренней нормы рентабельности каспийского мега-проекта с одной стороны и климатическими потребностями европейской экономики формирующими основной тренд европейских цен на газ в будущем с другой, стоит отметить, что предыдущий экспортный контракт «Шах Дениз» предусматривал закупку 79,7 млрд куб. м. (в период 2007-2018 гг.). За последние 10 лет цены на природный газ на европейском рынке повысились в среднем в три раза, тогда как на рынках США они колебались в верх в пределах 30%.

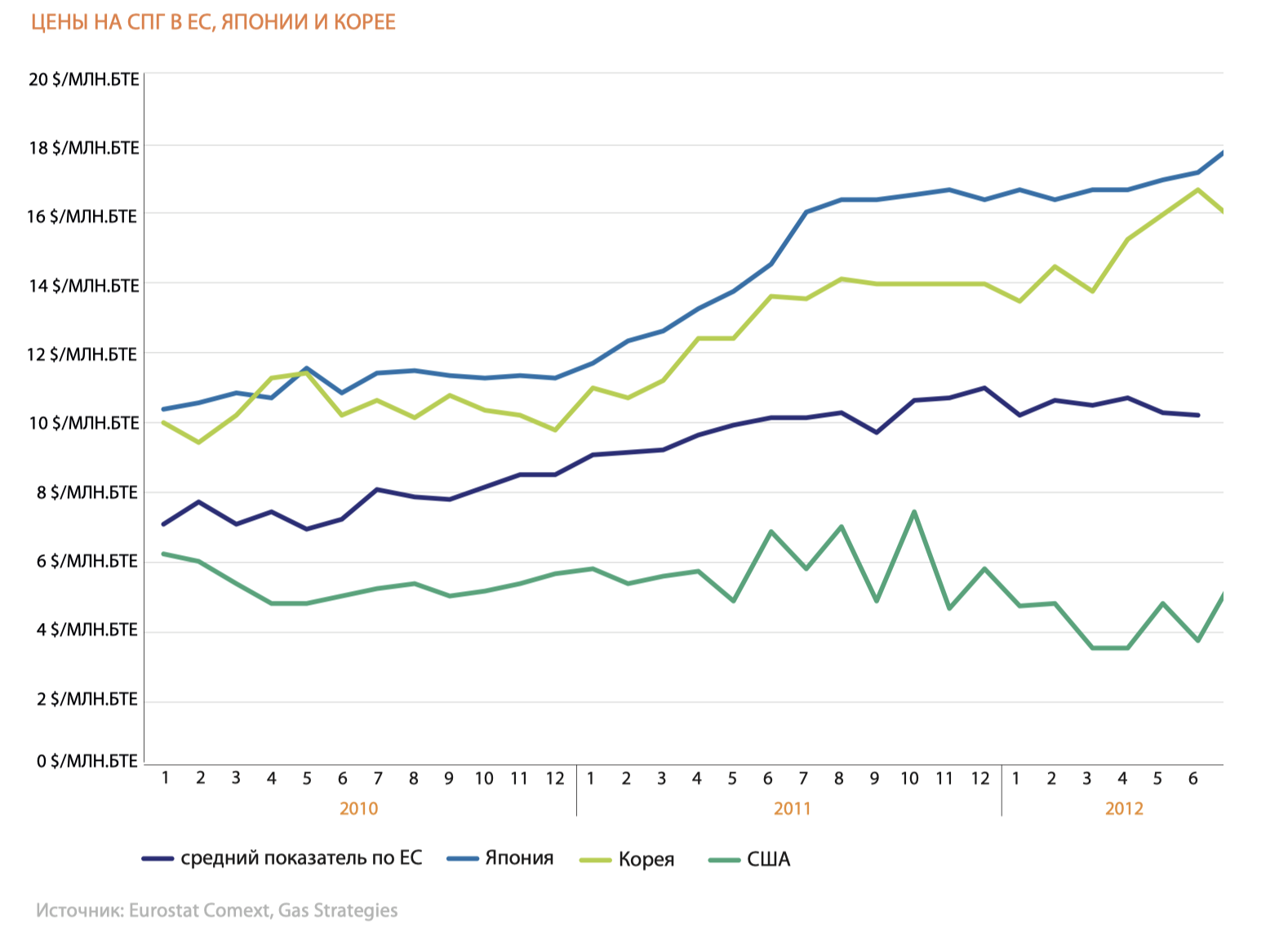

При этом за последние 4 года, согласно данным Еврокомиссии, средняя цена на природный газ UK NBP (spot) не вышла за отметку 25 евро MWh, тогда как средняя цена СПГ на хабах Великобритании, Испании, Италии, Франции, Бельгии, Португалии и Греции демонстрировала повышающий тренд от $7 до $10,2 MMBtu.

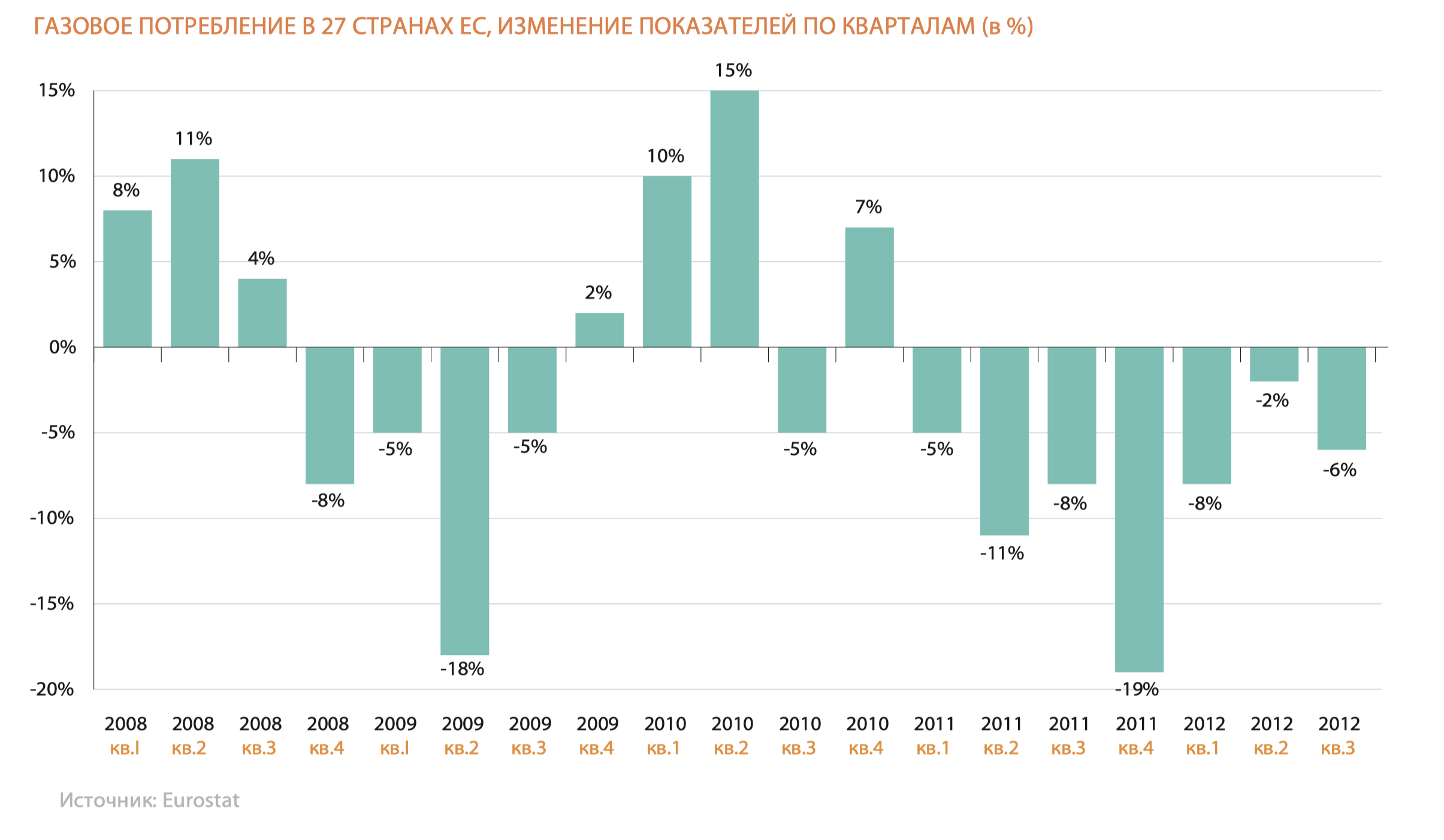

Потребление натурального природного газа в ЕС демонстрирует снижение с 2008 года до -19% в 2011 и -6% в конце 2012 года.

Реакцией промышленной экономики Европы на высокие цены на природный газ стал рост потребления угля и перевод высокоразвитых экономик на возобновляемые энергоресурсы (60% энергопотребления Дании - самый высокий показатель по ЕС).

Несомненно, газ «Шах Дениз» выходит на большие рынки в переломный момент, когда основные тренды на долгосрочный период в общем то сформировались, но «дьявол, как говорится, кроется в деталях», в данном случае – в средне и краткосрочных рисках мирового энергетического рынка, которые зачастую невозможно предугадать и нельзя игнорировать в ценообразовании. Это – смена вектора экспорта в связи с обнаружением новых запасов (США, Средиземное море и т.д), появление новых технологий (рост эффективности освоения возобновляемых ресурсов, добыча сланцевых ресурсов), техногенные катаклизмы (Фукусима, авария BP в Мексиканском заливе, землетрясения близ испанского побережья с атомной электростанцией), различного рода революции и боевые действия или их угроза в энергетически чувствительных регионах (Северная Африка, Сирия, Иран), изменения климата, появление новых видов энергоресурсов (метангидраты, новые бактериальные виды биотоплива, керогенсодержащие сланцы и мн. другое), усиление энергоэффективности и экологической политики в индустриальных странах. Этот список можно продолжить, он не будет уменьшаться со временем и страны-производители должны быть к этому готовы.

Если обратить внимание на энергетический рынок США, то он сегодня представляется наиболее защищенным и самодостаточным и его три кита помимо наличия природных ресурсов – географическая изолированность, стимулирование новых технологий разведки и высокий уровень рыночной либерализации могут послужить в какой-то степени моделью развития каспийского регионального рынка.

В любом случае активизация развития внутреннего газового рынка, возобновляемых ресурсов, реализация совместных региональных проектов с другими прикаспийскими странами при их разновекторной направленности и глубины вовлечения разных секторов экономики, позволят максимально снизить влияние вышеупомянутых рисков на долгосрочную экспортную энергетическую политику Азербайджана.